隨著中國(guó)車市02年以來的持續(xù)高速增長(zhǎng),中國(guó)車市的消費(fèi)熱點(diǎn)快速轉(zhuǎn)換,其中SUV持續(xù)升溫。雖然11年-12年的國(guó)內(nèi)車市減速調(diào)整,但多年積累的居民財(cái)富和前期購車的換購需求持續(xù)積累,2013年中國(guó)乘用車市場(chǎng)又出現(xiàn)20%增速的超級(jí)火爆局面。而其中的SUV市場(chǎng)成為拉動(dòng)車市火爆的核心增長(zhǎng)點(diǎn),消費(fèi)換購需求和新購需求都更多指向SUV車型,由此形成SUV市場(chǎng)的國(guó)產(chǎn)與進(jìn)口、大型與小型等全方位的高增長(zhǎng)局面。

一、2013年SUV市場(chǎng)發(fā)展趨勢(shì)

1、中國(guó)全口徑狹義乘用車內(nèi)需

告")

中國(guó)狹義乘用車內(nèi)需增長(zhǎng)較快,13年1-10月的內(nèi)需達(dá)到1363萬臺(tái),近3年的車市增長(zhǎng)逐步加速,11年增長(zhǎng)9%,12年增10%,13年增18%。包括進(jìn)口車和國(guó)產(chǎn)車國(guó)內(nèi)銷售的全口徑的內(nèi)需應(yīng)該是中國(guó)車市的最好描述,13年1-10月的車市增長(zhǎng)主要是SUV的高增長(zhǎng),今年的SUV增速達(dá)到41%,而轎車增速僅有11%。

2、國(guó)產(chǎn)和進(jìn)口的差異

告")

13年1-10月的國(guó)產(chǎn)狹義乘用車的增長(zhǎng)18%是較快的,進(jìn)口狹義乘用車出現(xiàn)-1%增長(zhǎng),國(guó)產(chǎn)與進(jìn)口的反差巨大。今年的國(guó)產(chǎn)SUV增長(zhǎng)48%,而進(jìn)口SUV增長(zhǎng)是5%,體現(xiàn)了SUV的增長(zhǎng)是以國(guó)內(nèi)主流消費(fèi)群體的消費(fèi)升級(jí)的促進(jìn)。

3、SUV新品推進(jìn)

告")

今年的國(guó)產(chǎn)SUV增長(zhǎng)明顯強(qiáng)于進(jìn)口SUV,其中新品的推進(jìn)也是國(guó)產(chǎn)SUV較強(qiáng)的。13年國(guó)產(chǎn)SUV的新品款式變化有268款,較12年增長(zhǎng)53款,其中的新車型和新型號(hào)增長(zhǎng)較多,而改款和年式變化增加不多,新車型的增長(zhǎng)貢獻(xiàn)度很大。而進(jìn)口SUV車的新款達(dá)到207款,較2012年增長(zhǎng)較小,主要的增長(zhǎng)集中于改款和新型號(hào),這樣的新品變化不大,吸引力相對(duì)較弱。國(guó)產(chǎn)車的廠家對(duì)SUV關(guān)注度高,推新品熱情高。

4、國(guó)產(chǎn)SUV新品

告")

13年的國(guó)產(chǎn)SUV新品較多,其中合資品牌的新品競(jìng)爭(zhēng)力很強(qiáng),例如翼虎、標(biāo)致3008、豐田RAV4等等,都是15-25萬的主流市場(chǎng)的A級(jí)SUV主力車型。這些合資品牌推出SUV車型有效的銜接自身的產(chǎn)品升級(jí)線路,讓換購用戶有很好的消費(fèi)選擇。而奧迪Q3也是豪華車型的向下延伸,畢竟30萬-40萬的豪華品牌一般是B級(jí)轎車,SUV產(chǎn)品的可選擇性差,奧迪Q3就是很好的試探。

而自主品牌的SUV車型也是有很多不錯(cuò)的產(chǎn)品,一汽轎車的奔騰X80的車型大小適中,價(jià)格在13萬元合理區(qū)間,動(dòng)力排量不錯(cuò),競(jìng)爭(zhēng)力超強(qiáng)。而H8也是長(zhǎng)城向上突破的有效代表。

5、進(jìn)口SUV新品

告")

今年的進(jìn)口SUV新品的新品和換代車型平分,新品該引進(jìn)的大部分都已經(jīng)引進(jìn)。奔馳GL級(jí)、豐田威颯、福特的探險(xiǎn)者、現(xiàn)代格銳都是今年新引進(jìn)車型,其中的豐田威颯、福特的探險(xiǎn)者都是較好的增量車型,這類車型個(gè)頭較大,體現(xiàn)高端大氣的風(fēng)格,其價(jià)格也不貴。

奔馳G級(jí)、攬勝運(yùn)動(dòng)版、謳歌MDX、新勝達(dá)都是換代車型。這些車型也都是4.8米-5米左右的B級(jí)以上SUV,換代后的產(chǎn)品競(jìng)爭(zhēng)力也大幅提升。除了豐田維薩的升功率不太高,其他車型的升功率都達(dá)到60千瓦以上,成為很好的高動(dòng)力車型。

6、進(jìn)口車中SUV消費(fèi)群體最廣泛

告")

中國(guó)進(jìn)口車市場(chǎng)是世界范圍內(nèi)的高利潤(rùn)和高增長(zhǎng)的明星市場(chǎng)。前期國(guó)際車企希望把中國(guó)進(jìn)口車實(shí)現(xiàn)系列化和個(gè)性化組合的獨(dú)立的大體系。但隨著豪車小型化下探的效果不佳,國(guó)際豪車巨頭也開始調(diào)整戰(zhàn)略發(fā)展豪華SUV。

這樣的變化是與中國(guó)進(jìn)口車的額消費(fèi)群體特征密切相連的,中國(guó)的富二代、富女人、富商精英的車型選擇差異較大。進(jìn)口車中的敞篷車和跑車市場(chǎng)規(guī)模小,與歐美市場(chǎng)形成較大的反差。而SUV市場(chǎng)的規(guī)模最大,銷量高于三廂轎車,且消費(fèi)群體的年齡結(jié)構(gòu)分布較廣泛,SUV市場(chǎng)需要多層次產(chǎn)品滿足需求。

7、國(guó)產(chǎn)SUV細(xì)分市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)

SUV市場(chǎng)從日系主導(dǎo)的市場(chǎng)轉(zhuǎn)為近期的自主為主導(dǎo)的市場(chǎng),近兩年日系在SUV份額嚴(yán)重下滑,德系也因缺乏新品而表現(xiàn)偏弱。市場(chǎng)格局重新調(diào)整。相對(duì)12年同期,13年11月的日系已經(jīng)開始恢復(fù),德系下滑4%,韓系下滑6%。

告")

12年后期的日系SUV丟失份額基本被美系分享。11月的自主品牌降到36%份額同比降3%,而日系占據(jù)23%份額,日系仍是車市第二主力,兩者的升降也是持續(xù)反向的。與日系對(duì)應(yīng)的是德系suv今年持續(xù)穩(wěn)定在14%,但同比回落巨大。韓系SUV近兩年替代日系份額效果突出, 13年的韓系suv逐季回落態(tài)勢(shì)明顯。德系SUV仍是過于高端化,產(chǎn)品譜系缺陷導(dǎo)致仍是SUV第四的地位,日系SUV仍是絕對(duì)的高端定位者。12年末開始的美系SUV走強(qiáng),從4%上升到11%,形成較大的增量。

8、SUV燃油動(dòng)力特征差異化

告")

13年的SUV車型在動(dòng)力上形成特色偏好,國(guó)產(chǎn)SUV的增壓車型數(shù)量較多,進(jìn)口的自然吸氣和柴油稍多。國(guó)產(chǎn)SUV的增壓車型集中于1.4-1.8T車型,而2T的車型集中度最高,達(dá)到39款。而進(jìn)口車的增壓車型集中于2升和3-4升車型,2升以上的自然吸氣的進(jìn)口車型很多,且升功率較高。

二、SUV發(fā)展趨勢(shì)-小型化和7座版均有較強(qiáng)表現(xiàn)

13年國(guó)內(nèi)SUV市場(chǎng)的發(fā)散化趨勢(shì)日漸明顯,大型化的7座車型和小型化的A0級(jí)入門SUV都得到市場(chǎng)的有效認(rèn)可。由于城市限購政策的實(shí)行,很多消費(fèi)者在購車時(shí)希望“一步到位”,因而大空間全尺寸、宜家宜商的SUV車型逐漸成為11年以來的市場(chǎng)新寵。這也是以漢蘭達(dá)等B級(jí)SUV導(dǎo)入引發(fā)的SUV高端化浪潮。而美系強(qiáng)化SUV的小型化,通用推出昂克拉,福特推出的翼搏,大眾也推出斯柯達(dá)野帝等進(jìn)行抱團(tuán)開拓市場(chǎng)。由此形成SUV大型化后的小型化新增長(zhǎng)亮點(diǎn)。

1、國(guó)產(chǎn)SUV小型化趨勢(shì)明顯

告")

我們把絕大部分的皮卡型SUV納入在A級(jí)SUV中,這主要是考慮到A級(jí)SUV 的總量較大,而皮卡型SUV 的市場(chǎng)份額逐步下降,如果混入其他細(xì)分市場(chǎng)容易干擾份額走勢(shì)。

SUV市場(chǎng)的熱點(diǎn)發(fā)散后集中,現(xiàn)在又面臨熱點(diǎn)擴(kuò)大的趨勢(shì)。SUV 市場(chǎng)多年來依舊維持A級(jí)超強(qiáng)的走勢(shì),這其中的A 級(jí)包含所有的傳統(tǒng)皮卡型SUV的產(chǎn)品,這樣不影響總體分析效果。前幾年A級(jí)SUV份額出現(xiàn)持續(xù)的下降,這是市場(chǎng)發(fā)散的結(jié)果。而11年-12年的A級(jí)SUV份額增長(zhǎng),13年11月的份額回落到77%,這主要是小型SUV新品的促進(jìn)。13年的A0及份額增長(zhǎng)到9.3%,11月達(dá)到10.7%,這也是SUV市場(chǎng)發(fā)散化的趨勢(shì)。

C級(jí)SUV的表現(xiàn)持續(xù)弱化也是脫離主流私人消費(fèi)市場(chǎng)和政府用車管控進(jìn)一步嚴(yán)格的結(jié)果。

2、SUV各細(xì)分市場(chǎng)月度走勢(shì)

13年的11月狹義乘用車的SUV份額持續(xù)上升,這與市場(chǎng)消費(fèi)升級(jí)密切相關(guān),而其中的A級(jí)SUV的穩(wěn)定份額是重要支撐。由于近期的SUV 市場(chǎng)出現(xiàn)豪華化和普及化的雙重趨勢(shì),進(jìn)入秋季后的A級(jí)SUV的需求更強(qiáng),而A0級(jí)產(chǎn)品相對(duì)穩(wěn)定。

告")

B級(jí)suv受旺季結(jié)構(gòu)低端化影響而份額下降。A0級(jí)SUV的在12年11月之后份額增長(zhǎng)較猛,哈佛M4福特翼搏強(qiáng)力增量,而昂克拉的恢復(fù)也很不錯(cuò),幾個(gè)波段的推動(dòng)而導(dǎo)致A0級(jí)SUV份額在11月仍保持在10%。

3、7座SUV成為市場(chǎng)新寵

告")

進(jìn)口SUV趨于大型化,其中的7座SUV市場(chǎng)需求較猛,這也是SUV大空間的充分體現(xiàn)。雖然不會(huì)真的坐7個(gè)人,但后排空間大也帶來旅游出行的極大便利。

4、進(jìn)口SUV的7座主力車型表現(xiàn)

告")

進(jìn)口SUV中的7座車型銷量最高的是豐田的霸道,每月平均銷量2900臺(tái),其次是菲亞特的菲躍和路虎發(fā)現(xiàn)都在月均1000臺(tái)水平。韓系的起亞索蘭托和現(xiàn)代新勝達(dá)也在7座車型表現(xiàn)突出。而寶馬X5和奧迪Q7的車型銷量偏重于5座車型。

三、承載式SUV成為國(guó)產(chǎn)SUV主流

隨著中國(guó)消費(fèi)升級(jí)的趨勢(shì),國(guó)內(nèi)主流SUV企業(yè)大部分都采用承載車身的SUV產(chǎn)品。隨著消費(fèi)升級(jí),國(guó)內(nèi)SUV市場(chǎng)的城市型SUV占據(jù)絕對(duì)主導(dǎo)地位,這類車型與轎車底盤一致,很多都是同平臺(tái)開發(fā)的SUV車型,因此車身輕、油耗低,舒適度高。而非承載的SUV車型在前些年引入一些,大部分都停產(chǎn)了,目前的代表車型是日產(chǎn)的帕拉丁仍在堅(jiān)持。而自主品牌的非承載式SUV是從皮卡延伸過來的,載貨能力強(qiáng),但舒適度差,油耗偏高,且采用柴油車型較多。

告")

13年的國(guó)產(chǎn)自主品牌SUV的非承載類車型新品大幅減少。當(dāng)年的哈佛H5、海馬S7、江淮瑞鷹等車型表現(xiàn)都不理想,尤其是上汽的榮威W5的表現(xiàn)也是不理想。

進(jìn)口SUV的日韓系車型中有很多非承載式SUV,但這些車型也是偏重于高端越野性能。

硬派的越野車和城市越野車兩類,傳統(tǒng)的SUV主要是具有在非道路環(huán)境的行駛能力。而現(xiàn)在硬派越野車的一般標(biāo)志:就是是否具有四驅(qū)的4L模式——低速扭力放大檔模式或加力模式。從國(guó)內(nèi)車市的SUV發(fā)展趨勢(shì)看,近期國(guó)產(chǎn)車主要是都市型的前驅(qū)車型,四驅(qū)車型較少。而進(jìn)口車的四驅(qū)車型較多,這也是進(jìn)口SUV持續(xù)受追捧的原因之一。

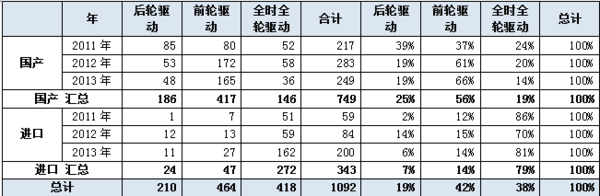

從工信部的新車油耗公告分析可以發(fā)現(xiàn),2013年進(jìn)口與國(guó)產(chǎn)的SUV車型的發(fā)展線路差異化,進(jìn)口車偏重于全時(shí)全輪驅(qū)動(dòng)的高性能車型,而國(guó)產(chǎn)SUV趨向于前輪驅(qū)動(dòng)的偏向于城市經(jīng)濟(jì)型SUV。

國(guó)產(chǎn)SUV主要是趨向于低油耗和時(shí)尚外觀,因此13年選擇前輪驅(qū)動(dòng)的車型數(shù)量達(dá)到165款,占到66%;而后輪驅(qū)動(dòng)的僅有48款,占到19%。國(guó)產(chǎn)的全時(shí)全驅(qū)的占到14%的超低比例,切近幾年的國(guó)產(chǎn)全時(shí)全驅(qū)的比例越來越少。

進(jìn)口車的全時(shí)全驅(qū)車型基本占到80%,說明進(jìn)口車仍保持高端化的特征。

告")

以上是近兩年有新款上市的進(jìn)口SUV車型的驅(qū)動(dòng)方式的分布。銷售表現(xiàn)超強(qiáng)的車型大部分都是全時(shí)全驅(qū)車型,森林人、路虎攬勝、寶馬X5等都是表現(xiàn)較好的。而寶馬X1的后驅(qū)和四驅(qū)組合,但銷量表現(xiàn)一直相對(duì)低迷。

五、國(guó)際超豪華車向SUV延伸

歐洲豪華車車型相對(duì)傳統(tǒng),適應(yīng)消費(fèi)群體也比較老舊,因而很多歐洲豪華車,尤其是超豪華車的產(chǎn)品表現(xiàn)始終是從速度和外觀等改善。隨著中國(guó)消費(fèi)群體的年輕化,富二代成為購買超豪華車的主力,加之中國(guó)勞斯萊斯、蘭博基尼這樣的超級(jí)豪華品牌需要從古板的尊貴型特征轉(zhuǎn)為超豪華的時(shí)尚特征,車身變化的SUV化趨勢(shì)是最符合中國(guó)消費(fèi)者需求的。而推出SUV也能進(jìn)一步提升銷量。

告")

超豪華車范圍主要是裸車價(jià)格在200萬人民幣以上的車型品牌,其對(duì)應(yīng)的中國(guó)消費(fèi)群體是很有特色的。

從工作生活態(tài)度看,豪車群體包括三類,首先是注重享受的富太太和富二代,他們不追求事業(yè),而是注重生活享受,屬于享樂主義。這類群體對(duì)車的理解偏于兩個(gè)極端,部分富二代對(duì)產(chǎn)品內(nèi)涵和品牌了解較多,而另一類是對(duì)外觀和檔次追求較高。他們對(duì)跑車和SUV車型較偏好,喜歡超豪華車的SUV風(fēng)格。而隨著創(chuàng)業(yè)者的家庭成長(zhǎng),這類群體也是越來越多。而瑪莎拉蒂這樣的車型很適合享樂主義的外觀炫耀。

第二類是事業(yè)奮斗中的商業(yè)精英,他們一般是白手起家的企業(yè)家和進(jìn)取型的富二代,對(duì)他們來說時(shí)也有一定成就,但仍處于上升期,因此工作占據(jù)較大的比重,因此也注重事業(yè)和追求成就感。他們一般是屬于激情進(jìn)取型的商業(yè)人士,也有部分是低調(diào)精英型的企業(yè)家,這類群體對(duì)車的性能和品牌理解較深刻,喜歡圈子文化,類似賽車等是追求的偏好,同時(shí)也是實(shí)用主義。這兩類群體對(duì)歐洲跑車等相對(duì)偏好,同時(shí)對(duì)賓利等傳統(tǒng)豪車也是較偏重。

第三類群體是達(dá)到事業(yè)巔峰的富豪,這些人是事業(yè)有成,已經(jīng)進(jìn)入半退休狀態(tài)。這些人曾經(jīng)很注重事業(yè),但現(xiàn)在已經(jīng)開始享受生活。這類群體既有個(gè)性巨頭、也有傳統(tǒng)富豪,個(gè)性巨頭對(duì)車的性能特色較追求,而傳統(tǒng)富豪一般是對(duì)產(chǎn)品檔次和外觀體現(xiàn)身份地位較為敏感。這類群體對(duì)勞斯萊斯等較偏好,而捷豹的商務(wù)類車型也是有認(rèn)同感。偏英國(guó)紳士情結(jié)的英系豪車是很多巨頭的偏好。而捷豹等車型推出SUV系列也是增加個(gè)性巨頭的關(guān)注。

六、節(jié)能環(huán)保下的SUV向混動(dòng)發(fā)展?jié)u成趨勢(shì)

告")

告")

上表代表的是各車企在混合動(dòng)力方面推出的新款車型數(shù)量狀態(tài),例如凌志RX推出混合動(dòng)力SUV車型10款。近年隨著SUV車型面臨油耗和碳排放的指標(biāo)控制,混合動(dòng)力成為較好的選擇。日系的豐田和日產(chǎn)推動(dòng)混動(dòng)豪華車進(jìn)入中國(guó),凌志系列的車型大部分是油電混合的。而德國(guó)大眾和美國(guó)通用也是把主流混動(dòng)車型引入中國(guó)。從SUV車型看,凌志RX奧迪Q5大眾途銳和凱迪拉克等都有較好的車型導(dǎo)入,這些車型的市場(chǎng)銷售也較平穩(wěn)。而進(jìn)口車的車企平均油耗制度和獎(jiǎng)懲壓力導(dǎo)致未來還會(huì)有很多混動(dòng)豪車引進(jìn)。

告")

從中國(guó)市場(chǎng)的銷量表現(xiàn)看,進(jìn)口混合動(dòng)力車型的表現(xiàn)較平穩(wěn),很多進(jìn)口混合動(dòng)力車型主要是測(cè)試和試探性引進(jìn),只有豐田和奧迪的混合動(dòng)力車型引進(jìn)較多。豐田的凌志系列達(dá)到月均1500臺(tái)的混動(dòng)車型引進(jìn)。而奧迪每月也能有100多臺(tái)混動(dòng)車型銷售,其中Q5混動(dòng)版的銷量是奧迪中最高的。

七、總結(jié)

今年的中國(guó)SUV市場(chǎng)的主角是國(guó)產(chǎn)SUV,而國(guó)產(chǎn)SUV的高增長(zhǎng)主要是普及化浪潮的拉動(dòng),各大廠家都強(qiáng)力推出SUV新品,且福特翼虎、翼搏等實(shí)現(xiàn)低價(jià)入市,極大激發(fā)消費(fèi)熱情。在這樣的SUV普及化浪潮中,承載式的都市型SUV表現(xiàn)很好。而進(jìn)口SUV的四驅(qū)運(yùn)動(dòng)型體現(xiàn)高性能的優(yōu)勢(shì),這對(duì)升級(jí)群體的吸引力較大。中國(guó)消費(fèi)的高端大氣上檔次特征在7座SUV的需求得以體現(xiàn),進(jìn)口SUV趨于大型化,5米左右的大型SUV表現(xiàn)較好。

由于國(guó)內(nèi)油價(jià)近三年保持在7.8元水平,且油耗限值的政策調(diào)控壓力近期很小,因此新能源的SUV需求相對(duì)平穩(wěn),豐田等混動(dòng)SUV車型已經(jīng)類似標(biāo)配性產(chǎn)品,而真正的節(jié)能環(huán)保的混動(dòng)SUV車型需求仍待培育。